I

בדיקה רב-מקורית של 7 ערוצי החזר

רוב יועצי המס בודקים מקור אחד או שניים. אני סורקת את כל 7 מקורות ההחזר האפשריים — קיבוע, תיאום, נקודות זיכוי, ביטוח, משכנתא, תרומות, הוצאות רפואיות — כדי שלא נשאר שקל ברשות המסים.

רוב הפנסיונרים זכאים להחזר מס משבעה מקורות שונים (קיבוע זכויות לקוי, תיאום מס, נקודות זיכוי, ביטוח, תרומות, הוצאות רפואיות, ועוד) — וכמעט אף אחד לא בודק. אילנית גנימה מאתרת את כל המקורות תוך 30 דקות.

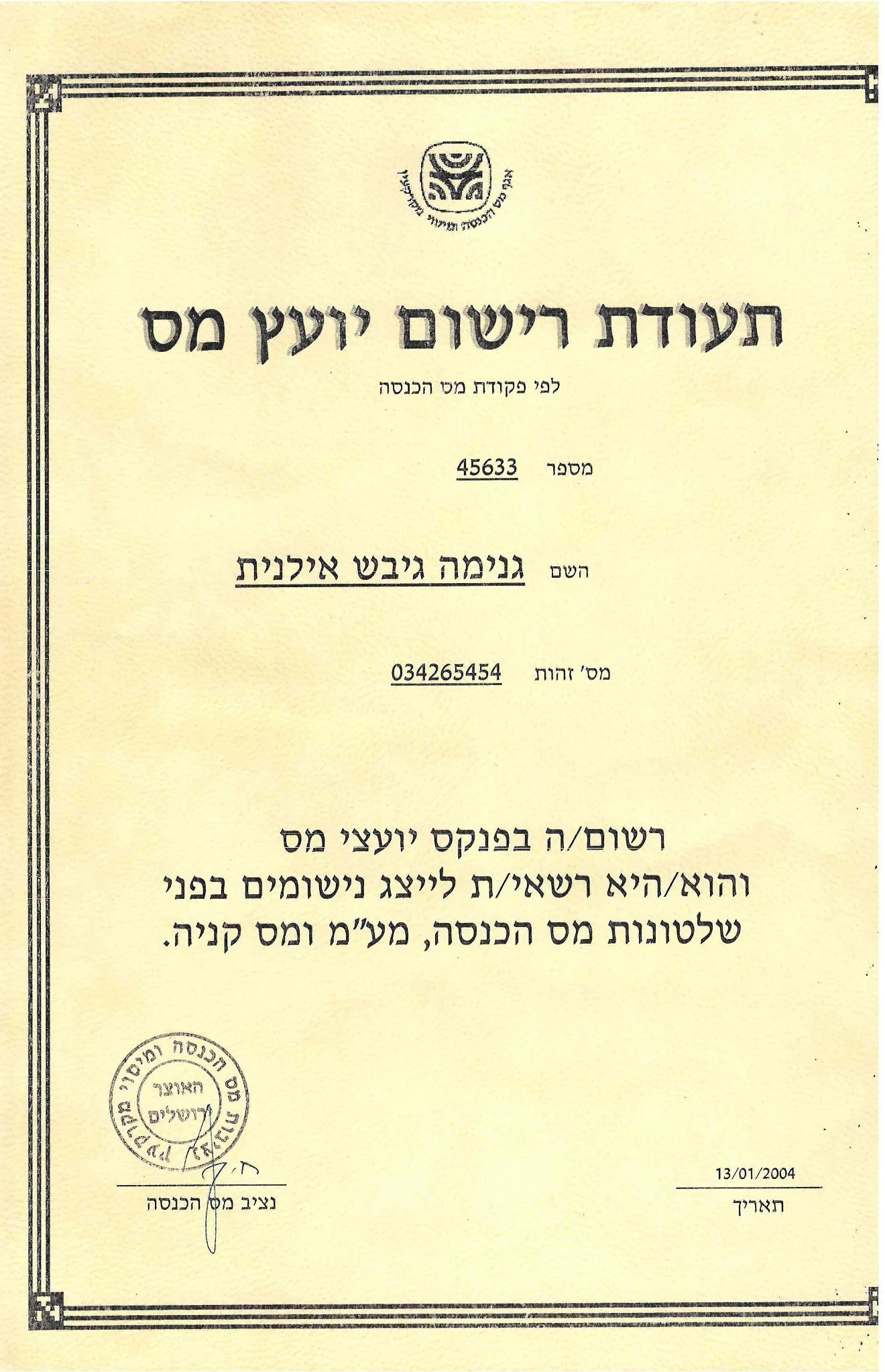

החזר על שנת 2020 חייב להיות מוגש עד 31.12.2026. אחרי תאריך זה, ההזדמנות נסגרת לתמיד. אני אילנית גנימה, יועצת מס מורשת בכירה רישיון 45633, מתמחה בהחזרי מס לפנסיונרים ובהגשת טופס 135 עד 6 שנים אחורה.

רוב יועצי המס בודקים מקור אחד או שניים. אני סורקת את כל 7 מקורות ההחזר האפשריים — קיבוע, תיאום, נקודות זיכוי, ביטוח, משכנתא, תרומות, הוצאות רפואיות — כדי שלא נשאר שקל ברשות המסים.

לא מועברים בין פקידים. אני מטפלת בכל שלב — איסוף תלושים, חישוב, מילוי טופס 135, הגשה, ומעקב מול פקיד השומה עד שהכסף בחשבון שלכם.

אם הבדיקה הראשונית של 30 דקות לא מצאה פוטנציאל החזר משמעותי — אין עלות. גם אם נמצא, התעריף שקוף וקטן מההחזר עצמו. ברוב המקרים הלקוח יוצא ברווח של עשרות אלפי שקלים.

חוק ההתיישנות קובע 6 שנים בלבד. כל יום שעובר ב-2026 הוא יום פחות עד שזכאות 2020 נסגרת לתמיד. אחרי 31 בדצמבר 2026 — הכסף נשאר במדינה.

כל פנסיונר נבדק מול כל המקורות. הסכום המצטבר על פני 6 שנים יכול להגיע לעשרות אלפי שקלים. לחצו לפרטים.

פנסיונרים שביצעו קיבוע שגוי או שלא ניצלו את מלוא הפטור 9א. אפשר לתקן רטרואקטיבית ולקבל החזר על מס מיותר ששולם.

פנסיונרים שעובדים במקביל, או מקבלים קצבה ממספר משלמים, ולא ביצעו תיאום מס מסודר. שילמו מס גבוה מהמגיע.

2 נקודות זיכוי עד גיל 67, 3 מעל. נקודות זיכוי לפי מצב משפחתי, ילדים בוגרים, סיום תואר אקדמי. רבים לא מודעים לזכאות.

תשלומי פרמיה לביטוח חיים, ריבית משכנתא, ביטוח אובדן כושר עבודה. ניתן לתבוע כזיכוי או ניכוי בהתאם לסעיף הרלוונטי.

תרומות למוסדות מאושרים לפי סעיף 46, הוצאות רפואיות חריגות, טיפולים לבני משפחה תלויים, נכות רפואית מוכרת.

הוצאות הסבה מקצועית, סיום תואר, מענקי פרישה ששולם עליהם מס, פיצויים פטורים. רק בדיקה אישית מגלה את הסכום הכולל.

אם אתם באחד מחמשת המצבים האלה, סביר מאוד שמגיע לכם החזר משמעותי. ככל שמאחרים, הזכאות על שנים מסוימות מתיישנת ואפשר לאבד אלפי שקלים.

אני שואלת על מקור הקצבה, אם עובדים במקביל, אם בוצע תיאום מס, מצב משפחתי, וביטוחים שיכולים להזכות. בלי עלות, בלי התחייבות.

תלושי קצבה לאחור, אישורי תיאום מס, אישורי תרומות, חשבוניות הוצאות רפואיות, אישורי משכנתא וביטוח חיים. אני שולחת checklist מסודר.

אני מחשבת את ההחזר המדויק וממלאה את טופס 135. אתם חותמים רק אחרי שהבנתם בדיוק כמה כסף מגיע לכם, על איזה מקור, ולמה.

60-90 יום בממוצע מהגשת הבקשה ועד שרשות המסים מעבירה את ההחזר ישירות לחשבון הבנק שלכם. במקרים מורכבים עד חצי שנה.

תקרות 2026, מתווה הפטור, וטבלת התיישנות שתראה לכם איזה שנים עוד פתוחות להגשה. כל זה כדי שתבואו לשיחה עם תמונה ברורה.

| פרמטר | ערך לשנת 2026 |

|---|---|

| תקרת קצבה מזכה חודשית | 9,430 ש"ח |

| שיעור פטור מקסימלי | 57.5% |

| סכום פטור מקסימלי חודשי | 5,422.25 ש"ח |

| מקדם היוון סטטוטורי | 180 חודשים |

| תקופת החזר רטרואקטיבי מקסימלית | עד 6 שנים |

מקור. רשות המסים ישראל, הנחיה רשמית לשנת 2026.

שיעור הפטור ממס על קצבה מזכה (לפי סעיף 9א לפקודת מס הכנסה) אינו קבוע. הוא עולה בפעימות מדורגות מ-52% ב-2024 עד יעד של 67% בשנת 2028. דחיית או הקדמת מועד הפרישה במספר חודשים יכולה לחסוך עשרות אלפי שקלים לאורך שנות הפרישה.

| שנת מס | שיעור הפטור | תקרת פטור חודשית (משוערת) | סטטוס |

|---|---|---|---|

| 2024 | 52% | ~4,820 ש"ח | בתוקף בעבר |

| 2025 | 57% | ~5,375 ש"ח | הופעל בינואר 2025 |

| 2026 (השנה הנוכחית) | 57.5% | ~5,422 ש"ח | בתוקף |

| 2027 | ~62% (צפי) | ~5,850 ש"ח (אומדן) | כפוף לאישור חקיקה |

| 2028 (יעד) | 67% | ~6,318 ש"ח | יעד תקציבי |

תרחיש מדגים. פורש שהיסס בין יציאה לפנסיה בדצמבר 2024 לבין ינואר 2025, כאשר נכנסה הפעימה החדשה ל-57%, גילה שדחיית הפרישה בחודש בלבד הקפיצה את שיעור הפטור על קצבתו ב-5 נקודות אחוז. על קצבה חודשית של 9,000 ש"ח, החיסכון הצטבר ל-כ-17,000 ש"ח לאורך עשור.

מקור: רשות המסים, מתווה הפטור על קצבה מזכה. הצפי ל-2027-2028 מבוסס על הצעת חוק התקציב.

על פי חוק גיל פרישה התשס״ד-2004, בתיקון משנת 2022, גיל הפרישה לנשים עולה בהדרגה מ-62 ל-65 לפי שנת הלידה.

הנתונים מבוססים על חוק גיל פרישה התשס״ד-2004 ותיקון 2022. המחשבון מדויק לרוב הנשים בישראל. למקרים מיוחדים מומלץ להתייעץ אישית.

חשבו את ההכנסה נטו ואת מס ההכנסה לתשלום על משכורת וקצבה, בהתחשב בפטור על הקצבה במסגרת קיבוע זכויות, בנקודות זיכוי ובהטבת מס בגין ישוב מוטב.

רוב הפורשים מגישים את טופס 161ד עם חישוב שגוי ומפסידים עשרות אלפי שקלים לאורך שנות הפרישה בלי לדעת. המחשבון נבנה כדי שתוכלו לראות במדויק את המצב שלכם ב-2026, לפני שאתם חותמים על משהו בלתי הפיך.

חישוב הכנסה נטו וסכום המס לפי קלט חודשי או שנתי, כאשר הפטור לפי קיבוע זכויות חל רק על הקצבה.

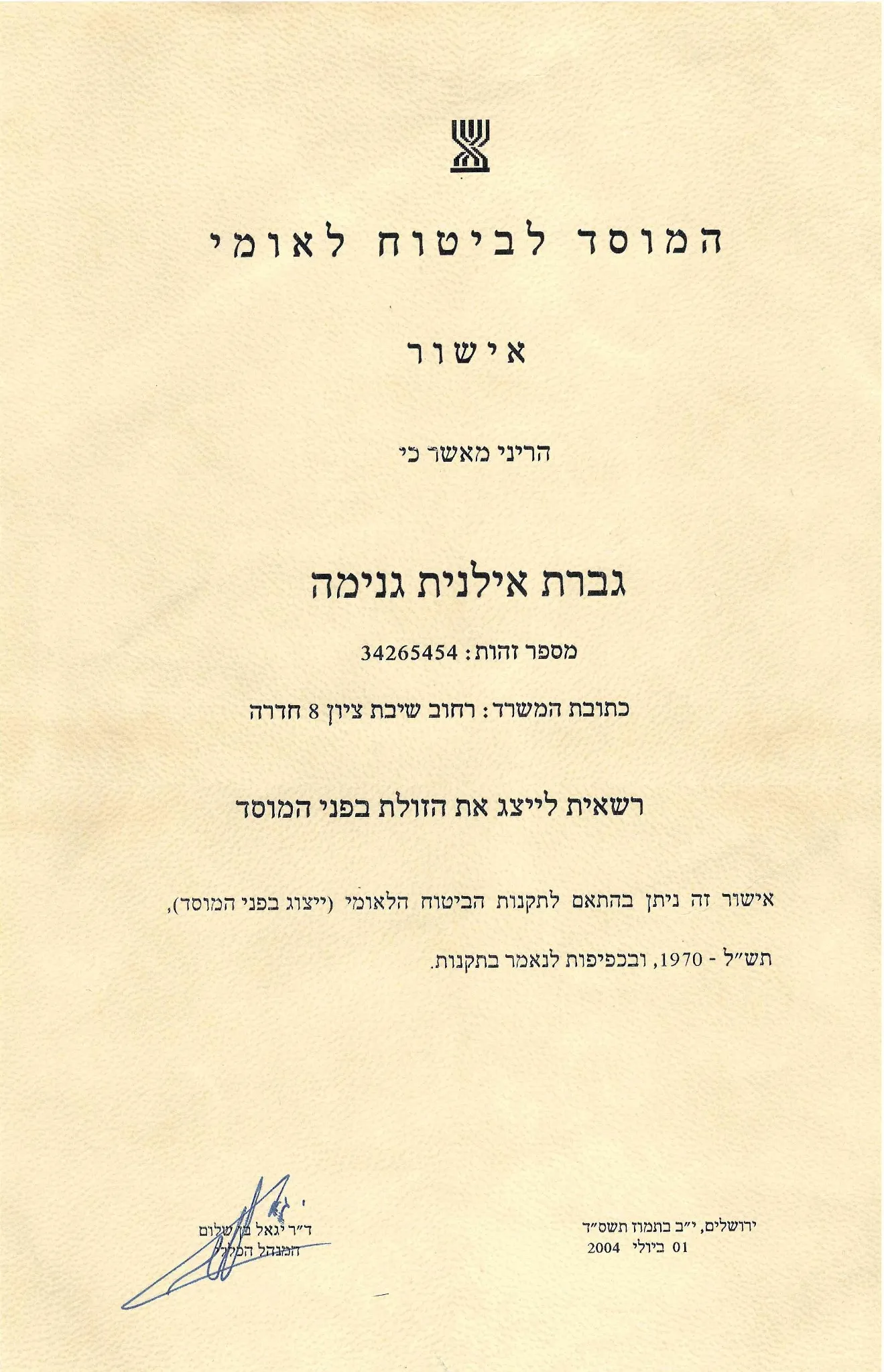

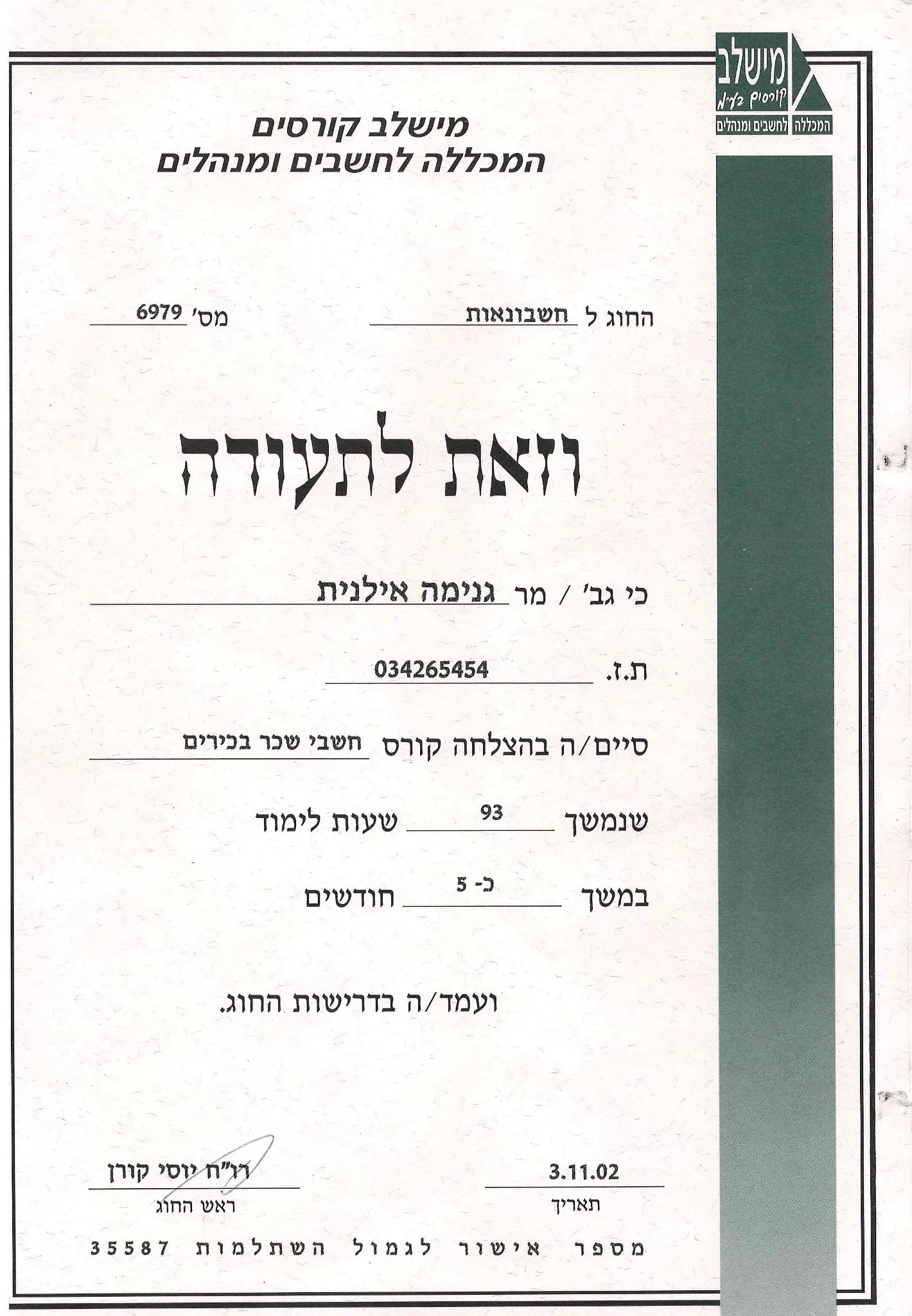

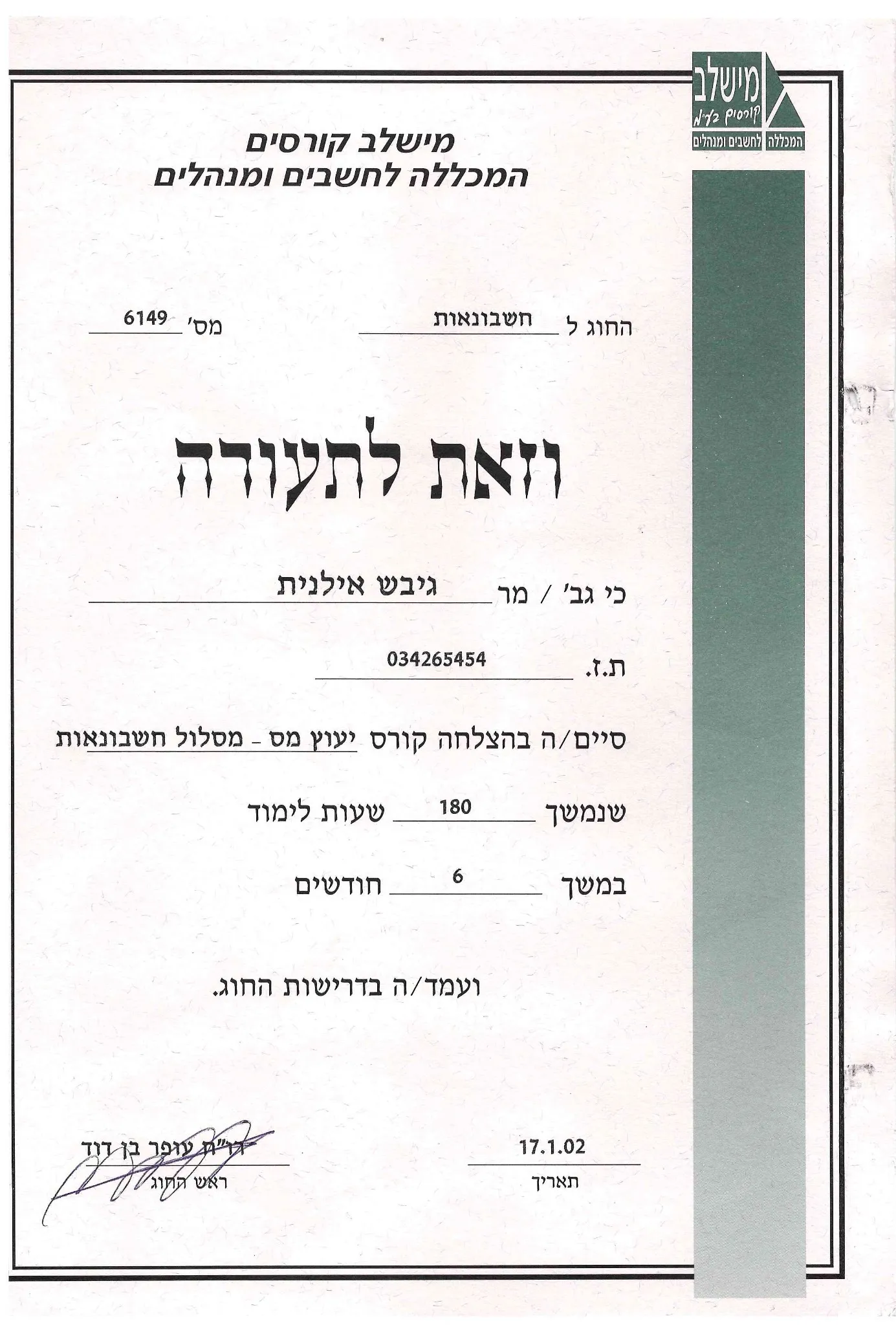

אני אילנית גנימה, יועצת מס מורשת בכירה בישראל, רישיון 45633. בעשרים השנים האחרונות ליוויתי מאות פנסיונרים, פורשי צה״ל, פורשי משטרה ועובדי מדינה במיצוי מלא של זכויות הפטור שלהם, בשירות ארצי.

לא תחתמו על טופס 161ד עד שתבינו בדיוק כמה כסף מגיע לכם, ולמה. שכר טרחה רק על בסיס הצלחה. אם לא חוסכים, לא משלמים.

שלוש דוגמאות אנונימיות מתיקים שטיפלתי. הסכומים בכל מקרה — החזר רטרואקטיבי על 4-6 שנים.

המצב. יצחק קיבל קצבה מקרן הפנסיה ובמקביל המשיך לעבוד 3 ימים בשבוע. שני המשלמים ניכו לו מס בשולי גבוה כי לא ביצע תיאום מס מסודר. במשך 5 שנים שילם מס מיותר.

התוצאה. בדיקה רטרואקטיבית של תיאום מס לכל 5 השנים + הגשת טופס 135. רשות המסים החזירה 47,000 ש״ח בתוך 75 יום.

המצב. חנה התאלמנה לפני 4 שנים ולא הודיעה לרשות המסים על שינוי המצב המשפחתי. נקודות הזיכוי המגיעות לאלמנה לא נוצלו, וגם הפטור על תשלומי ביטוח החיים והוצאות רפואיות לא נדרש.

התוצאה. טופס 135 ל-4 שנים אחורה עם 3 מקורות החזר (נקודות זיכוי, ביטוח חיים, הוצאות רפואיות). החזר של 22,500 ש״ח לחשבון.

המצב. דוד חי עם נכות רפואית מוכרת אך לא ידע שמגיע לו פטור מיוחד לפי סעיף 9(5) על חלק מהקצבה. גם הוצאות רפואיות גבוהות לא הוגשו לזיכוי. 6 שנים של מס שולי על קצבה שהיה אמורה להיות פטורה ברובה.

התוצאה. שילוב פטור 9(5) + הוצאות רפואיות + נקודות זיכוי גיל 70+ בטופס 135 רטרואקטיבי. החזר של 63,000 ש״ח + הקצבה החודשית עולה ב-1,400 ₪ קדימה.

אחרי עשרים שנה של ליווי פנסיונרים, הדפוסים חוזרים. הנה הטעויות הנפוצות ביותר בהגשת בקשות החזר מס, והסיבה לכך שהן עולות בעשרות אלפי שקלים.

שש שאלות שחוזרות בכל שיחת היכרות. אם נשארה לכם שאלה, דברו איתי.

הסימנים השכיחים: מס מנוכה מהקצבה גם אחרי גיל הזכאות, הכנסות ממקורות נוספים שלא תואמו, נקודות זיכוי שלא מופיעות בתלוש, ביטוח חיים או משכנתא ששילמתם בשנים האחרונות ולא הגשתם דוח שנתי. אם אחד מאלה רלוונטי — שווה לבדוק.

חוק ההתיישנות קובע 6 שנים אחורה. בשנת 2026 ניתן להגיש בקשות החזר עבור השנים 2020 עד 2025. החזר עבור 2020 חייב להיות מוגש עד 31.12.2026, אחרת הזכות מתיישנת. לא ניתן להגיש בקשה עבור 2019 ומה שלפני.

הטופס המרכזי הוא טופס 135 — "דו״ח מקוצר ליחידים המבקשים החזר מס". פנסיונרים שיש להם רק קצבה ואין הכנסות נוספות יכולים להסתפק בטופס 135. מי שיש לו הכנסות מורכבות יותר (שכר נוסף, השכרה, השקעות) צריך להגיש טופס 1301 — דוח שנתי מלא.

תהליך הבדיקה אצלי: 1-2 שבועות מקבלת המסמכים. הגשת הבקשה לרשות המסים נעשית אלקטרונית. רשות המסים מטפלת בבקשות תוך 60-90 יום בממוצע, אבל יכול להגיע לחצי שנה במקרים מורכבים. הכסף מועבר ישירות לחשבון הבנק שלכם.

כן, ולעיתים גם ישנים יותר. נדרשים תלושי קצבה לאחור, אישורי תיאום מס שבוצעו, אישורי תרומות, חשבוניות הוצאות רפואיות, אישורי משכנתא וביטוח חיים. אם חסרים מסמכים, ניתן לבקש אותם מהגופים הרלוונטיים — אך זה דורש זמן, לכן כדאי לפתוח את התיק מוקדם ככל האפשר.

הבדיקה הראשונית — חינם וללא התחייבות. אם נמצא פוטנציאל החזר, התעריף נקבע בהתאם להיקף העבודה ומובהר מראש לפני תחילת התהליך. לרוב התעריף הוא אחוז קטן מההחזר עצמו, וברוב המקרים הלקוח יוצא ברווח של עשרות אלפי שקלים מעבר לעלות.

לחצו על הנושא שמעניין אתכם לקריאת המאמר המלא.

ביקורות אמיתיות משלושת מאגרי האמון הגדולים בישראל.

לקוחות מספרים, במילים שלהם, איך התהליך עזר להם.

לקוח ממליץ על אילנית גנימה מ-iG-TAX

לקוחה ממליצה על אילנית גנימה מ-iG-TAX

דבי נגר על קיבוע זכויות עם אילנית גנימה

הסמכות ורישיונות מקצועיים מוכרים ברשות המסים בישראל.

תוכן חינוכי שוטף לציבור על מיסוי פרישה - בלי תמורה כלשהי.

הליך מיסויי לפי סעיף 9א לפקודת מס הכנסה שמסדיר את שיעור הפטור על הקצבה החודשית של פורש לכל ימי חייו. ההליך חובה לכל מי שמקבל קצבה ממקור פנסיוני.

הקיבוע מתבצע מול רשות המסים בישראל באמצעות טופס 161ד ייעודי, וההחלטות בו קובעות את חבות המס של הפורש לכל יתרת חייו.

חל גם על פורשי משרד החינוך, צה״ל, משטרה ושב״ס שמקבלים פנסיה תקציבית. הקיבוע מתבצע אצלם אצל פקיד שומה ולא דרך קרן פנסיה.

שיעור הפטור יעלה מ-57.5% ל-62.5% ב-1.1.2027. פורש שגיל הזכאות שלו נופל סמוך לתאריך זה כדאי שישקול אסטרטגית את עיתוי הקיבוע.

שיחת בדיקה ראשונית של 30 דקות, חינם, ללא התחייבות. אני בודקת מול כל 7 מקורות ההחזר ומגיעה איתכם להערכה מספרית של הסכום הצפוי.